監修弁護士 西谷 剛弁護士法人ALG&Associates 広島法律事務所 所長 弁護士

不動産の所有者等の情報は、法務局で不動産登記記録として管理されています。

相続によって所有者が変わる場合、登記上の情報は自動的に変更されることはないため、亡くなった方(被相続人)から、不動産を相続する人へ所有権を変更する手続き(相続登記)を行うことになります。

現在は、相続登記は義務化されていませんが、2024年4月1日から相続登記は義務化され、手続きに期限が設けられます。

この期限を過ぎると罰則が科される可能性があります。これは義務化以前の不動産相続についても同様です。

そもそも、相続登記を放置していてもメリットはありません。

相続登記について、具体的な手続き方法や、注意点等をご紹介していきます。

相続登記とは

「相続登記」とは、簡単にいうと相続による不動産の名義変更のことで、正確には「相続による所有権移転登記」といわれます。

「相続登記」をしないまま放置していても、現在は法的に罰則を受けることはありませんが、2024年4月1日から「相続登記」が義務化されるため、期限内に相続登記をしないと罰則を受ける可能性があります。

また、相続によって、不動産が相続人全員の共有または特定の相続人による単独所有になっても、相続人が「相続登記」しなければ、登記簿上は不動産の所有者は被相続人のままになってしまいます。

そのため、相続した不動産を管理する上でトラブルが生じる可能性も高いため、相続が開始したら速やかに不動産の相続人を確定し、「相続登記」を行うようにしましょう。

相続登記の手続き方法

相続登記の手続きは、不動産を相続する人が申請書を作成し、申請に必要な書類(相続を証明する書類と、それぞれの住所を証明する書類)を添付して、不動産の所在地を管轄する法務局へ申請をします。

不動産の所有者を確認する

まずは、不動産の所有者を確認しましょう。

「父(被相続人)の遺言で実家を相続することになったけど、調べたら相続登記されていなくて、亡くなった祖父名義のままだった」なんてことは珍しくありません。

このような場合には、祖父の代まで遡って書類を集める必要があります。

《所有者の確認方法》

- 不動産の登記事項証明書で確認する

「登記事項証明書」は、全国の法務局(登記所)で取得することができます。

「登記事項証明書」の申請には、不動産の「地番」と「家屋番号」が必要になるため、

「固定資産税の納税通知書」等であらかじめ確認しておきましょう。 - 名寄帳(なよせちょう)で確認する

被相続人の所有する不動産を、相続人が全て把握できていれば必要ありませんが、

不安な場合は、同一市区町村内における、被相続人所有の不動産が一覧で記載された「名寄帳」を確認しましょう。

この「名寄帳」は、市区町村役場で取得することが可能です。

必要な書類を集める

所有者の確認ができたら、相続登記に必要な書類を集めましょう。

相続の方法によって必要になる書類が異なるため、以下をご参考ください。

《共通して必要になる書類》

●固定資産評価証明書

相続登記の際に支払う税金(登録免許税)を算出するために、最新年度のものが必要です。

●被相続人の住民票の除票

●不動産を相続する人の住民票

被相続人が亡くなった日以降に発行されたものが必要です。

●不動産を相続する人の戸籍謄本(現在)

被相続人が亡くなった日以降に発行されたものが必要です。

《遺言書の内容とおりに相続する場合に必要な追加書類》

◎遺言書

自筆証書遺言または秘密証書遺言の場合、家庭裁判所の検認手続き後、調書の添付も必要です。

◎被相続人の戸籍謄本(死亡時)

《遺言書がなく、法定相続分とおりに相続する場合に必要な追加書類》

◇被相続人の戸籍(出生から死亡までの全て)

被相続人が生まれてから亡くなるまでの、連続した戸籍が必要です。

相続関係説明図、登記申請書を作成する

必要な書類が集まったら、提出用の書類(①相続関係説明図、②登記申請書)を作成します。

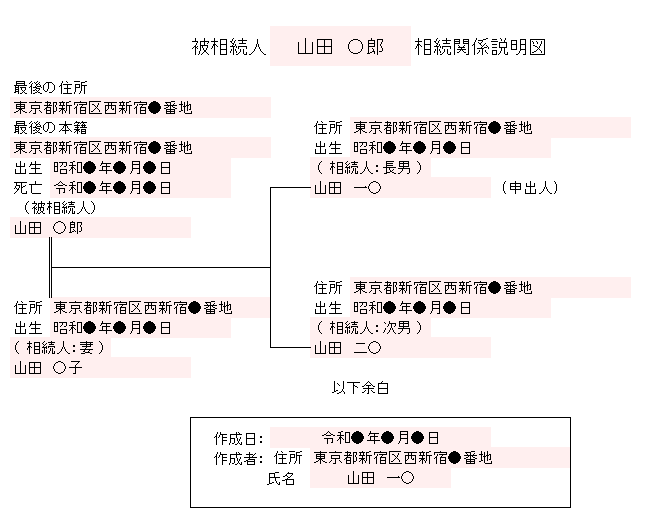

- 相続関係説明図

被相続人と相続人の関係を図に示したもので、家系図とよく似ています。

相続登記に必須ではありませんが、相続関係説明図を添付して戸籍を提出すると、

戸籍のコピーを添付しなくても、戸籍の原本が法務局から返却してもらえます。

法務局のホームページに様式や記入例が公開されていますので、ご参考ください。

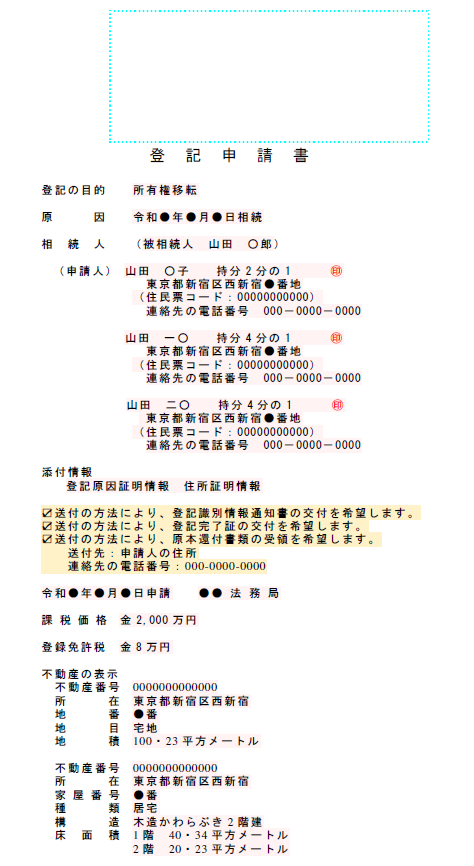

- 登記申請書(所有権移転登記申請書)

原則、決められた書式はありませんが、相続の方法に応じて若干内容が異なるため、

法務局のホームページで公開されている様式や記入例をご参考ください。

登記完了書類や、戸籍等の原本の返却を希望する場合は、その旨を申請書に記載します。

「登録免許税」の印紙または、事前に金融機関に支払った際の領収書を忘れずに添付しましょう。

《作成例》

《作成例》

法務局へ申請する

提出書類が揃ったら、不動産の所在地を管轄する法務局へ相続登記の申請を行います。

申請方法は、①窓口申請、②郵送申請、③オンライン申請があります。

- 窓口申請

法務局の窓口が開いている平日に、直接書類を提出する方法です。

相続人ご自身で申請される場合は、職員に直接相談できる利点から、この方法をお勧めします。

窓口に「登記完了予定日」が明示されているので、控えておくとよいでしょう。 - 郵送申請

法務局が遠方にある場合にお勧めの方法で、申請書類が法務局に到着した日が申請日となります。

書留やレターパック等、到着確認ができる方法で送ると安心です。

書類を返送してもらう場合は、「本人限定郵便」で受け取れるよう返信用封筒と切手を同封します。 - オンライン申請

マイナンバーカードを使用して、オンラインで登記申請する方法です。

申請後、戸籍等の添付書類を法務局へ持参または郵送で提出する必要があります。

登記識別情報を受け取る

法務局へ申請後、2~3週間程で審査が完了し、「登記識別情報通知書」が発行されます。

登記完了後3ヶ月以内に、①法務局の窓口あるいは②郵送で、忘れずに受け取りましょう。

※期間を超過すると、「登記識別情報通知書」は原則受け取ることができなくなります

「登記識別情報通知書」は、不動産を売却する際等に必要になる書類ですが、再発行ができません。

受け取り忘れや紛失に注意が必要です。

《受取方法》

- 法務局の窓口

登記申請書に押印した印鑑や、運転免許証等の身分証を持参しましょう。 - 郵送

申請書に、郵便で受け取る旨を記載していると、「本人限定郵便」で届きます。

相続登記を行った場合に掛かる税金は?

相続登記を行うと「登録免許税」の課税対象となります。

これは、不動産を登記する場合に課せられる税金で、相続登記申請時に支払うことになります。

《算出方法》

①不動産の固定資産税評価額 × ②0.4% = ③相続登記の登録免許税

- 不動産の固定資産税評価額

市区町村役場で取得できる「固定資産評価証明書」の、「価格」または「評価額」の金額を参照します。

なお、1000円未満の端数は切り捨てて計算します。 - 税率

相続登記の登録免許税の税率は0.4%です。

※遺贈(遺言によって相続人以外の人が不動産を取得する場合)は、2.0%になります - 相続登記の登録免許税

算出した金額に、100円未満の端数がある場合、その端数を切り捨てた金額が税額となります。

なお、算出金額が1000円未満の場合は、登録免許税は1000円になります。

《登録免許税の免税措置》

2018年度の税制改正によって、土地を相続する場合の登記について、以下の条件を満たした場合に、 2025年3月31日までの間、登録免許税の免税措置が適用されます。

- 相続人が相続登記をしないまま亡くなり、相続登記が2回必要となる土地の相続

1回目の相続登記に課せられる登録免許税が免税されます。

※登記申請書に、登録免許税額を記載する代わりに、以下を記載します

「租税特別措置法第84条の2の3第2項により⾮課税」 - 評価額が低い土地の相続

土地の評価額が100万円以下の場合、登録免許税が免税されます。

※登記申請書に、登録免許税額を記載する代わりに、以下を記載します

「租税特別措置法第84条の2の3第1項により非課税」

《納付方法》

- 事前に金融機関で支払い、領収書を登記申請書に貼り付ける

- 登記申請書に、収入印紙を貼り付ける

相続登記の期限

現在は、相続登記の期限に決まりはありません。

ですが、法改正によって2024年4月1日に相続登記が義務化されると、以下の期限が定められます。

期限内に相続登記が行われない場合、10万円以下の過料を科される可能性があります。

- 2024年4月1日より前の相続

➡施行日である2024年4月1日または不動産を相続したことを知ったときのいずれか遅い日から3年以内 - 2024年4月1日以降の相続

➡相続人が、不動産を相続したことを知った日から3年以内

相続に強い弁護士があなたをフルサポートいたします

相続登記で問題になりやすいケース

相続登記の手続きで、トラブルに発展する可能性が高いのが「相続登記を放置した場合」と、「共有名義で相続登記した場合」です。

相続登記でトラブルを避けるためにも、手続きは、はやめに行ったほうがよいでしょう。

相続登記手続きを放置した場合

長期間放置するほど、登記が難しくなる

遺産分割協議をしない(または協議がまとまらなかった)まま、相続登記手続きもせずに長期間放置すると、いざ相続登記しようとしても手続きが難しくなるケースがあります。

《例》

- 本来の相続人が亡くなって、新しい相続人が増えて、権利関係が複雑になるケース

遺産分割協議もせず、相続登記もしない間は、不動産は相続人全員の共有となりますが、相続人の一人が亡くなると、子や孫等が次々と相続することになります。

そうすると、時間の経過により面識のない相続人が増えることになります。

また、相続人の中に認知症や行方不明の人がいる場合もあり、相続人全員で行わなければならない遺産分割協議は難航することが想定されます。 - 必要書類の取得が困難になるケース

登記上の所有者と、相続する人の関係を示す書類は、世代を遡るほど増えていきます。

増えるだけならまだしも、保存期間が過ぎた昔の書類は取得できない可能性もあります。

相続登記せず住み続けた場合

現状、相続登記をしないまま、不動産を利用し続けることは可能です。

ですが、他の相続人や第三者から、不動産に関する所有権を主張される恐れがあります。

《例》

- 債権者(お金を貸している人)によって、不動産を差し押さえられてしまうケース

遺言書もなく、遺産分割協議もしないまま、相続登記をせずに放置していると、不動産は相続人の兄弟3人の共有となり、それぞれ法定相続分の所有権を持つことになります。

この場合、兄弟の内1人に借金があり、その人の持分である3分の1を債権者に差し押さえられてしまうと差し押さえられた分だけ競売にかけることもできるため、 そのまま住み続けることが困難になる可能性があります。

相続登記を放置しているとできなくなることがある

相続登記を放置すると、登記簿上、不動産の所有権は被相続人のままになります。

以下でご紹介する手続きは、いずれも不動産の登記簿上の所有者と実際の所有者が一致していなければなりません。

《例》

- 不動産を売却する場合

実際には不動産の所有者は相続人ですが、登記簿上は被相続人のままであるため、両者が一致しません。この場合は不動産を売却することができないため、 せっかく購入者が現れても、売却のタイミングを逃すことになりかねません。 - 不動産を貸し出したい場合

相続した不動産を賃貸物件として有効活用したい場合も同様です。

実際の貸主は所有者である相続人ですが、登記簿上の不動産の所有者は被相続人のため、両者が一致しておらず、不動産を貸し出すことができません。 - 不動産を担保に融資を受けたい場合

相続登記して、登記簿上も不動産の所有者が相続人になっていないと、銀行が抵当権(不動産を担保にする権利)の手続きを進められません。

必要なタイミングで融資を受けられないリスクがあります。 - 抵当権抹消登記をする場合

相続した不動産の住宅ローンを完済しても、抵当権抹消登記を行わない限り、抵当権は登記簿上記載され続けます。登記簿上の所有者が被相続人のままだと抹消手続きをすることができません。

抵当権が記載された不動産は、現実的に売却することができません。

共有名義で相続登記した場合

後から共有関係を解消する場合に、費用が高額になる

遺言書が存在せず遺産分割協議も行われなかった(または協議がまとまらなかった)場合には、法定相続人全員の名義で、民法が定めた法定相続分どおりに相続登記することも可能ですが、後々、共有関係を解消する場合、必要書類を取得するための手数料はもちろんのこと、相続登記をし直すうえで、再度「登録免許税」を納付する必要がある場合もあります。

登録免許税は高額になることもあるため、できることなら早期に遺産分割協議を行って、不動産の相続人を確定し、その相続人の名義で相続登記をするようにしましょう。

売却等、処分をするときに手間がかかる

共有名義で相続登記している場合、不動産を売却するには、共有者全員の同意が必要になります。

売却することに同意を得られても、売却価格や仲介業者の選択で意見が分かれるケースもあります。

このように余計な手間をかけず、不動産を有効活用するためにも、共有名義での相続登記は、あまりお勧めできません。

相続登記のお悩みは弁護士にご相談ください

相続登記は、これまで法的な義務はなく、期限もなかったことから、「税金が払えない」や「遺産分割の話し合いがまとまらない」等の理由で、何世代にも渡って放置されてきたケースも見受けられます。

ですが、2024年4月1日からの法改正によって、相続登記は義務付けられ、期限が設けられます。

過去の相続についても、施行日から3年間という期限があり、期限を過ぎると罰則が科される可能性もあります。

もし、過去に不動産の相続があって放置している場合は、はやめに手続きを行うようにしましょう。

相続登記は、ご自身で行うことも可能です。

ですが、被相続人と相続人の書類を集めることから、登記申請書等の作成、登録免除税の計算・納付と、専門知識を必要とすることが多々あります。

弁護士であれば、相続登記の手続きはもちろん、遺産分割についても専門家の視点から、よりよい方法を検討することができます。

お困りの際はぜひ一度、ご相談ください。

-

保有資格弁護士(広島県弁護士会所属・登録番号:55163)