監修弁護士 西谷 剛弁護士法人ALG&Associates 広島法律事務所 所長 弁護士

相続が発生した際に、相続人を確定する上で様々なことが起こり得えます。

亡くなった方(被相続人)より先に、法定相続人になるはずだった方が亡くなっていたり、相続人が相続放棄をしたりなど、通常想定される法定相続人が相続しないケースがあります。

そんな時に相続人を確定するために重要なルールの一つが「代襲相続」です。

代襲相続が発生するとどうなるのか、そして相続人は誰になるのか。

注意点を含めて、詳しく説明していきます。

Contents

代襲相続とは

代襲相続とは、法定相続人になるはずだった方が、相続開始時に死亡したり、その他何らかの事由で相続ができなくなった際に、その相続人の子が代わりに相続することをいいます。

代襲相続によって相続することになった相続人を「代襲相続人」といいます。

代襲相続が起きるのはどんな時?

相続人が先に亡くなった場合

代襲相続が発生する代表的な例として、被相続人よりも先に、本来の相続人が亡くなっていて、その相続人の子が代襲相続人になるケースが挙げられます。

《例》

2015年1月に亡くなった父親を例に、代襲相続が発生する例を紹介します。

・被相続人:父親(2015年1月死亡)

・相続人:息子 ← 被相続人より先(2011年6月死亡)に死亡

⇩ 代襲相続発生

・息子の子(被相続人の孫)が、代襲相続人となります

相続人の資格を失った場合

他に代襲相続が発生するケースとして、以下の事由によって、本来の相続人が相続の資格を失った場合が考えられます。

①相続人廃除(相続廃除)

②相続欠格

相続人廃除

相続人廃除とは、相続人が被相続人に対して、虐待や重大な侮辱している場合や、相続人自身に著しい非行がある場合、被相続人の意志によって、相続権を剥奪することです。相続人廃除の対象となるのは、遺留分を有する法定相続人のみです。

被相続人が生前に家庭裁判所に申し立てるか、遺言に相続人廃除の意思を残したうえで、遺言執行者が家庭裁判所に申立てるかし、家庭裁判所の審判が確定することで「廃除」の効力が発生します。

相続欠格

相続欠格とは、被相続人の意志に関わらず、民法で規定されている「欠格事由」に相続人が該当した場合に、自動的に相続権を喪失することです。

- 相続財産目当てに、被相続人に危害を加えた。

- 被相続人を脅して遺言書を書かせた、遺言書を偽造・隠匿した。

これらの場合以外に、直接危害を加えていなくても、知っていて閉口していた場合にも相続欠格となり得ます。

相続廃除と異なり、相続欠格は全ての相続人が対象になります。

代襲相続人になるのは誰?

代襲相続人になるのは、被相続人から見て以下に該当する血族です。

- 被相続人の孫やひ孫等

- 甥または姪

本来の相続人が子だった場合、子から孫へ(代襲相続)、孫からひ孫へ(再代襲相続)、ひ孫から玄孫へ(再々代襲相続)と、代襲相続が続いていきます。

代襲相続するために必要な手続きはあるの?

代襲相続をするためには、被相続人との関係性や、本来の相続人が被相続人よりも先に亡くなっていることを証明するために戸籍が必要となりますが、それ以外に特別な手続きは必要ありません。

代襲相続の場合、被相続人の戸籍以外に、本来の相続人の戸籍と、代襲相続人全員の戸籍が必要です。ただし、共通する部分は1通で兼用できる場合があります。

相続に強い弁護士があなたをフルサポートいたします

代襲相続人の相続割合(法定相続分)

代襲相続の場合、基本的には、本来の相続人が相続する分を、代襲相続人がそのまま引き継ぐことになります。

本来の相続人の相続分が2分の1だった場合を元に例を挙げてみます。

①代襲相続人が1人の場合:2分の1を引き継ぎます

(本来の相続人の相続分2分の1をそのまま引き継ぐことになります)

②代襲相続人が3人の場合:1人あたり6分の1ずつ引き継ぎます

(本来の相続人の相続分2分の1を、3人で均等に分け合うことになります)

この他、具体的な代襲相続例を以下でみていきましょう。

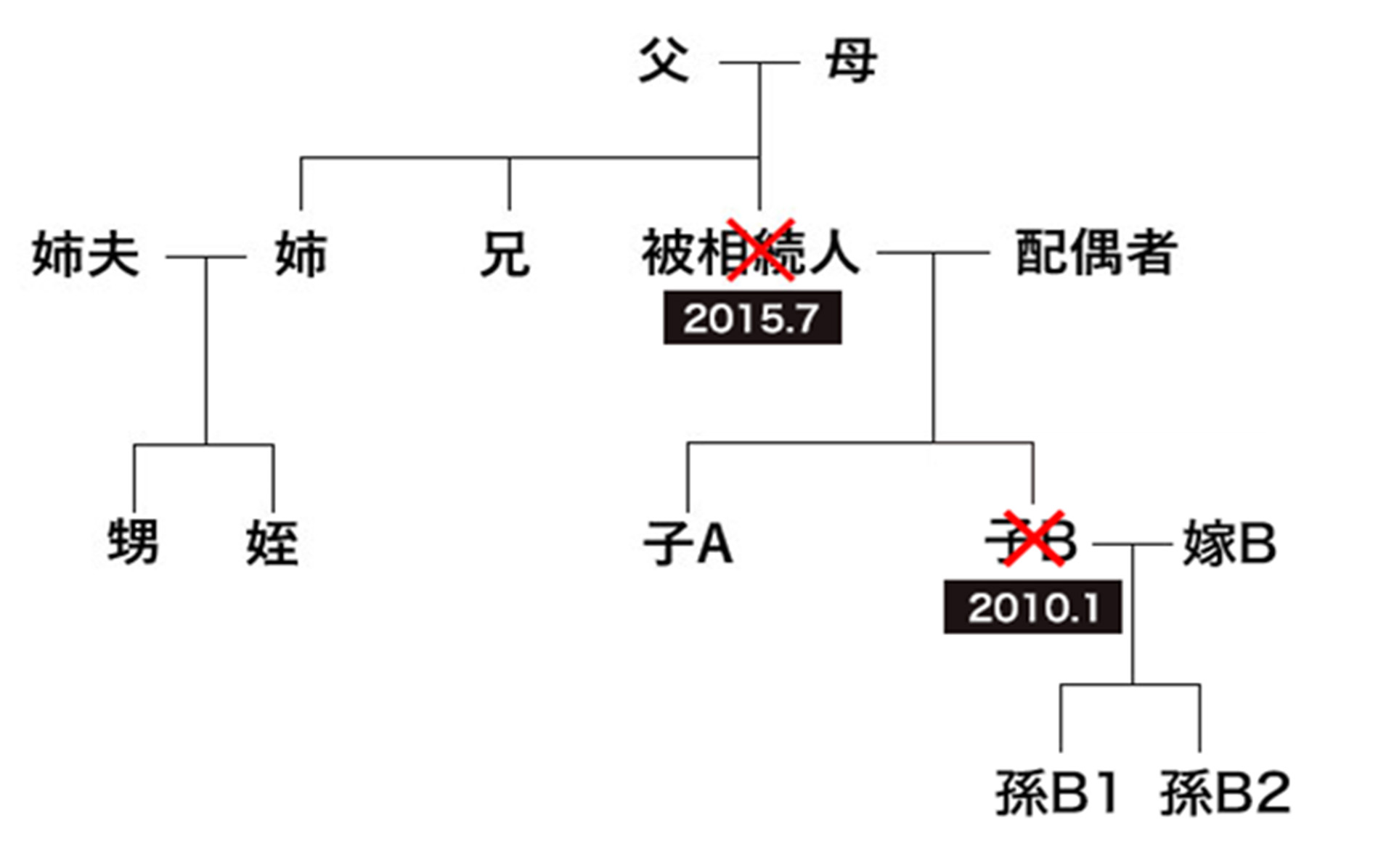

孫が代襲相続する場合

上記の図を例に、孫が代襲相続する場合の相続割合をみていきます。

被相続人が2015年7月に亡くなったとします。

《法定相続人と相続割合》

①配偶者:相続割合は2分の1

②子A:相続割合は4分の1

③子B:相続割合は4分の1 ← 被相続人より先(2010年1月)に死亡

⇩ ※代襲相続発生

③子Bの相続分4分の1を④孫B1と⑤孫B2で相続するので、④孫B1と⑤孫B2が、それぞれ8分の1ずつ代襲相続します。

最終的な法定相続人は、①配偶者 ②子A ④孫B1 ⑤孫B2の4名となります。

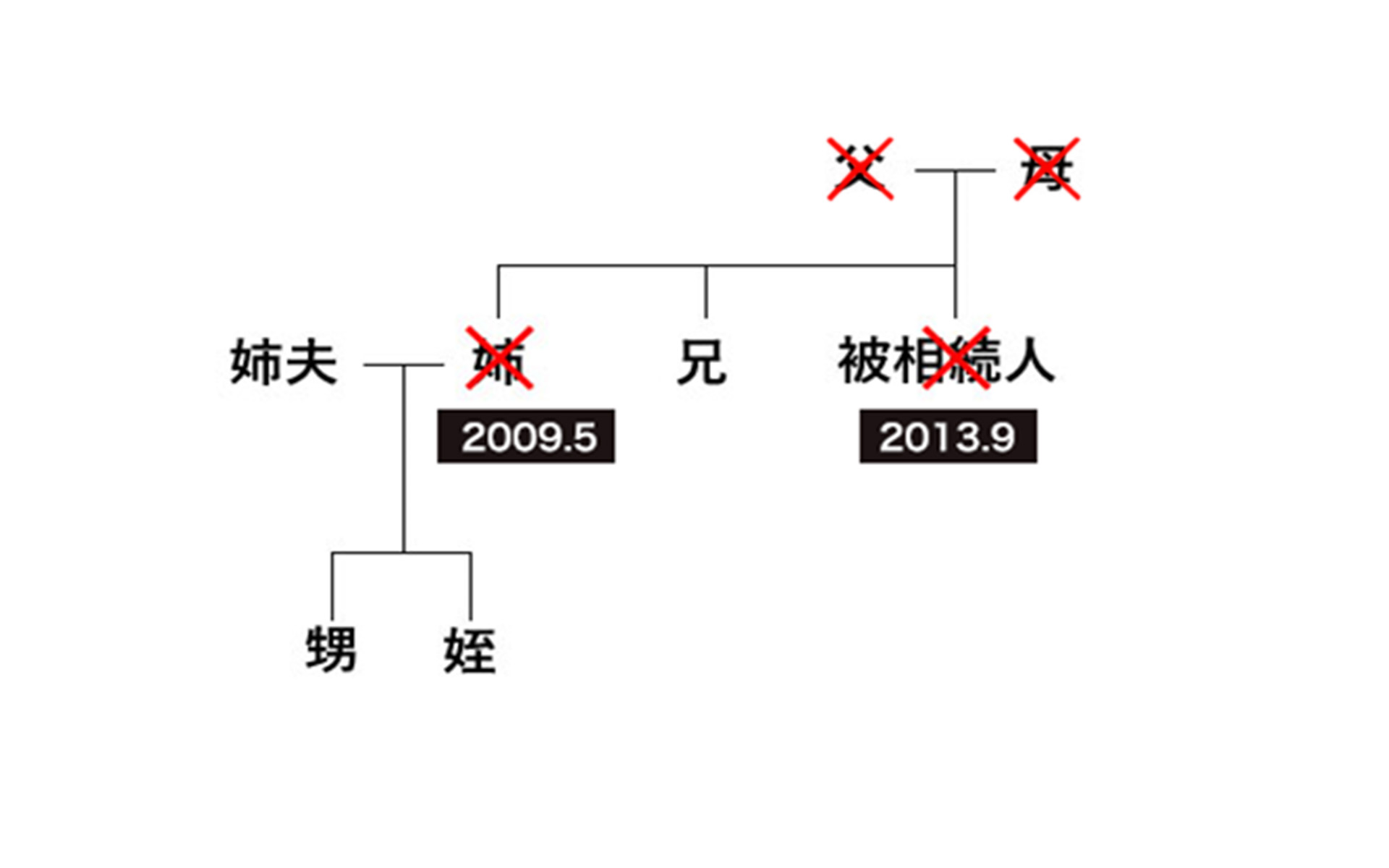

甥姪が代襲相続する場合

今度は上記の図を例に、甥・姪が代襲相続する場合の相続割合をみていきます。

被相続人が2013年9月に亡くなっていて、父母も、配偶者や子もいなかったとします。

《法定相続人と相続割合》

①兄:相続割合は2分の1

②姉:相続割合は2分の1 ← 被相続人より先(2009年5月)に死亡

⇩ ※代襲相続発生

②姉の相続分2分の1を、③甥と④姪が、それぞれ4分の1ずつ代襲相続します。

最終的な法的相続人は、①兄 ③甥 ④姪の3名となります。

養子の子の場合

被相続人に養子縁組した子がいて、被相続人より先に亡くなっていた場合、養子の子に代襲相続は可能なのでしょうか。

被相続人の直系卑属ではない者への代襲相続は、民法上認められていません。

では、養子の子は直系卑属に該当するのでしょうか。

《養子縁組の前に生まれた子》

被相続人と血族関係にない(直系卑属ではない)とされるため、代襲相続ができません。これは、養子縁組は、養親と養子との関係のみ法的な親子関係を成立させる制度ですので、たとえ、養子の子であったとしても、養親と養親の子との関係に法的には何の変更もないからです。

《養子縁組の後に生まれた子》

被相続人との血族関係にある(直系卑属である)とみなされるため、代襲相続ができます。

つまり、養子縁組の後に生まれた養子の子は、法的に「孫」と認められるため、代襲相続が可能になります。

代襲相続の代襲相続もある(再代襲)

被相続人の子から孫へ代襲相続が発生し、その孫も被相続人より先に亡くなっている場合や、相続廃除や相続欠格によって相続できない場合は、ひ孫が相続人となります。

このことを「再代襲」といい、ひ孫から玄孫へ「再々代襲」が発生する場合もあります。このように、被相続人の孫、ひ孫などの直系卑属は、下の世代が続く限り、延々と代襲相続が続きます。

しかし、再代襲、再々代襲が発生するのは、相続の第1順位である直系卑属だけです。

甥・姪の子は再代襲しない

被相続人の兄弟姉妹から甥・姪への代襲相続は発生する場合がありますが、甥・姪から、その子(被相続人の姪孫)への再代襲はありません。

被相続人と縁遠くなってしまうため、相続第3順位の代襲相続は一代限りとなります。

代襲相続で税金が安くなることも

相続等によって相続財産を取得すると、相続税を納める必要があります。

この相続税には基礎控除というものがあり、この基礎控除額が高いほど、相続税は安く済みます。

現在の相続税のルールでは、基礎控除額は、【3000万円+相続人1人あたり600万円】となっていて、相続人の人数が多いほど基礎控除額が増えることになります。

代襲相続が発生すると、代襲相続人それぞれを1人とカウントするため、代襲相続人が複数いれば、本来の相続人数より増え、基礎控除額が増え、相続税が安くなります。

《①配偶者と②長男の2人が相続人の場合》

3000万+(2人×600万)→ 4200万円

⇩ ※②長男がすでに亡くなっていて、その子2人への代襲相続発生

《代襲相続で、①配偶者と、③孫A、④孫Bの3人が相続人の場合》

3000万+(3人×600万)→ 4800万円

税金の2割加算について

相続人が、被相続人の配偶者、または被相続人の一親等に当たる血族(父母と子)以外の場合に、本来の相続税に2割が加算されます。

ただし、被相続人の孫やひ孫(直系卑属)が「代襲相続人」である場合は、相続税2割加算対象外となります。

一方、第3順位の兄弟姉妹が相続する場合は、そもそも相続税の2割加算がされるため、甥または姪が代襲相続人になった場合にも、相続税の2割加算対象となります。

《2割加算対象の一部例》

- 兄弟姉妹

- 甥または姪

- 祖父母

など

相続放棄後の代襲相続に注意

本来の相続人が相続放棄をしても、その相続人の子供や孫に代襲相続されることはありません。ただし、相続放棄により、相続順位が繰り上がった結果、相続放棄をしたつもりだったにもかかわらず、再度債務を相続してしまうというケースがあります。このような場合に相続放棄をし忘れて、相続放棄の期限が過ぎてしまうということがあるのでご注意下さい。

具体的な例は以下のとおりです。

① あなたの父親が多くの借金を抱えたまま亡くなりました。

② 相続人は子供のあなた1人だけです。

あなたはマイナスの財産を相続したくなくて相続放棄をしました。

③ 相続放棄をすると、相続順位が繰り上がって、健在している、第2順位のあなたの祖父が、父親のマイナスの財産を相続しました。

④ しばらくして、マイナスの財産を抱えたまま、祖父が亡くなりました。

⑤ 祖父が死亡し相続が生じますが、父親の代襲相続人として、あなたが祖父を相続することになり、また父親の借金を相続することになります。

このように、相続放棄しても、再び相続人となる可能性があるため、相続放棄をするのであれば、再度申し立てなければならないので注意が必要です。

代襲相続人に遺留分は認められているか

遺留分とは、兄弟姉妹を除く法定相続人(配偶者や子、父母など)に対して、法的に保障されている最低相続分のことです。

代襲相続が発生した場合にも、遺留分は認められます。

ただし、甥・姪については、そもそも兄弟姉妹に遺留分が認められていないため、代襲相続の場合であっても、遺留分はありません。

代襲相続と数次相続の違い

数次相続とは、被相続人が亡くなり、その相続の手続き中(遺産分割が成立する前)に相続人が亡くなってしまい、新たな相続が開始されることです。

混同しがちな代襲相続と数次相続の違いは、被相続人と相続人が亡くなった順番です。

- 数次相続:被相続人(先)→相続人(後)

- 代襲相続:相続人(先)→被相続人(後)

どちらも、相続人が誰なのか、確定のために注意が必要です。

相続関係が複雑になり頭が混乱してしまう場合の多くは、数次相続が発生しているので、数次相続と代襲相続を混同しないようにしましょう。

相続に強い弁護士があなたをフルサポートいたします

代襲相続でお困りでしたらご相談ください

代襲相続が発生すると、相続人の範囲が増え、必要な戸籍の取得から相続人確定まで複雑になっていきます。

また、これまで面識のなかった方が相続人になり、どこに住んでいるのかも、連絡先すらわからない場合もあります。

弁護士は職権で、戸籍謄本等を取り寄せることができ、専門的な知識からスムーズに相続人を確定することができます。

これまで交流のなかった相続人との交渉も代わりに行うこともできます。

相続で、少しでもご不安なことがあれば、一度私たちにご相談ください。

-

保有資格弁護士(広島県弁護士会所属・登録番号:55163)