監修弁護士 西谷 剛弁護士法人ALG&Associates 広島法律事務所 所長 弁護士

このページでは、2019年7月1日から導入された比較的新しい制度、【特別寄与料】について解説していきます。

これまでは、被相続人を献身的に介護し続けてきたり、事業を無給で手伝うなど、被相続人に尽くしてきても、相続人でなければ寄与分を請求することができませんでした。

特別寄与料は、こうした不公平を是正し、相続人以外の方の貢献を考慮するための方策として新たに創設されました。

相続人以外の親族に認められる【特別寄与料】について、請求が認められる要件や請求方法を詳しく解説します。

Contents

特別寄与料とは

特別寄与料とは、被相続人の介護などの労務を無償で提供することで財産の維持・増加に貢献していた相続人以外の親族が、その貢献度に応じて相続人へ金銭を請求できる制度です。

- 被相続人の長男の嫁が、長年献身的に被相続人の介護をしていた

- 遠方に住んでいる被相続人の子に代わって、被相続人の兄弟が同居して介護をしていた

このようなケースでは、どれだけ被相続人のために尽くしても、相続人ではないという理由で金銭的な報いを受けられずにいました。

こうした不公平を是正し、相続人以外の親族が貢献度に応じて相続財産を取得できるように導入されたのが特別寄与料という制度です。

施行された2019年7月1日以降に開始された相続から適用されます。

【民法 第1050条】

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続員の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続放棄をした者及び第891条の規定に該当し又は廃除によってその相続権を失った者を除く。

以下この条において「特別寄与者という。」は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

特別寄与料の範囲は?請求できるのは誰?

特別寄与料を請求できるのは、被相続人の相続人以外の親族に限定されます。

ここでいう親族に含まれるのは、次のいずれかに該当する方です。

<特別寄与料を請求できる人>

- 6親等内の血族

- 配偶者(内縁や事実婚などの関係にある人を除く)

- 3親等内の姻族

ただし、親族であっても次のいずれかに該当する方は特別寄与料を請求することができません。

<特別寄与料を請求できない人>

- 相続人

- 相続放棄した人

- 相続欠格・相続廃除によって相続権を失った人

特別寄与料が認められる要件は?

特別寄与料の請求が認められるためには、次に挙げる3つの要件を満たしている必要があります。

- ①被相続人に対して療養看護などの労務提供をしたこと

特別寄与料は、被相続人の介護や事業の手伝いなどの労務提供をした親族が対象です。

寄与分とは異なり、生活費を渡していた・事業に出資をしたなどの財産給付は対象に含まれないため注意が必要です。 - ②療養看護などの労務提供が無償で行われたこと

被相続人の介護や事業の手伝いなどの労務提供が無償である必要があります。

なお、労務提供が有償であったとしても、労務提供に対する対価として著しく低い金額の場合には無償とみなされ、特別寄与料の請求が認められる可能性があります。 - ③被相続人の相続財産の維持・増加について、特別の寄与をしたこと

労務提供により被相続人の相続財産の維持や増加に貢献したという、因果関係も必要です。具体的には、「親族が献身的に自宅介護したことで介護施設利用料を支出せずに済んだ」などのケースです。

いつまで請求できる?時効はあるの?

特別寄与料は、相続の開始および相続人を知ったときから6ヶ月以内、または相続開始のときから1年以内に権利を行使しないと請求できなくなってしまいます。

この請求期限を過ぎてしまうと、家庭裁判所の手続きを利用して特別寄与料を請求することもできなくなります。

特別寄与料は寄与分と比べて非常に短い期間制限となっているため、特別寄与料の請求を検討している場合は、相続の開始を知ったら早期に弁護士へ相談することをおすすめします。

遺産分割終了後でも請求できる?

特別寄与料は被相続人が亡くなった後、相続人に請求します。

請求者と相続人との間で特別寄与料の額が決まれば、相続人は法定相続分または遺言による指定相続分に応じて、特別寄与料の額を負担することになります。

特別寄与料は遺産分割とは別問題ですので、遺産分割協議の中で決めることはできません。

そのため、遺産分割協議が終了していても、請求期限を過ぎていなければ特別寄与料を請求できます。

特別寄与料の相場はどれくらい?計算方法は?

特別寄与料には明確な相場がありません。

特別寄与料を家庭裁判所が決める場合、寄与の期間、方法および程度、相続財産の金額などの事情が考慮されます。

とはいえ、これだけでは当事者同士で特別寄与料の金額を決めることができません。

そこで、特別寄与料の金額を決める目安の参考に用いられるのが、相続人に認められる寄与分の「介護した場合」と「事業を手伝った場合」の計算方法です。

介護した場合(療養看護型)

被相続人の介護をしていた場合は、寄与分の療養看護型の計算方法を用いて、特別寄与料の目安を求めます。

<療養看護型の計算式>

介護報酬相当額×介護日数×裁量割合

- 介護報酬相当額

介護保険制度の介護報酬基準を参考に、1日あたり5000~8000円が目安になります。 - 介護日数

入院期間や介護サービスを受けた期間は含まれません。 - 裁量割合

親族には扶養義務があり、介護の専門家ではないことから、0.5~0.9を目安に、裁量割合による減額が行われます。

事業を手伝った場合(家事従事型)

被相続人の事業を手伝っていた場合は、寄与分の家事従事型の計算方法を用いて、特別寄与料の目安を求めます。

<家事従事型の計算式>

本来得られたはずの年収×(1-生活費控除割合)×寄与年数

- 本来得られたはずの年収

厚生労働省の統計資料の賃金センサスから、同種・同規模・同年齢の年間給与額を参考にします。 - 生活費控除割合

給与を受け取らない代わりに生活費を負担してもらっていた場合の生活費相当額を控除するための割合で、交通事故の生活費控除率を用いるケースもあります。 - 寄与年数

事業に従事していた期間です。

特別寄与料の請求先は?誰が払うの?

特別寄与料の請求先は、被相続人の相続財産を取得した相続人全員です。

特別寄与料を請求された相続人は、法定相続分または遺言による指定相続分に応じて、特別寄与料を負担することになります。

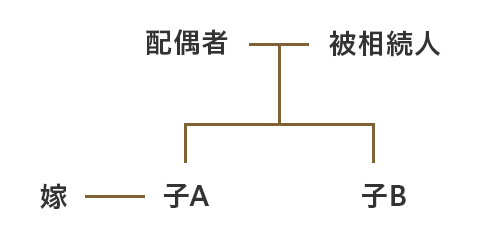

<例>

たとえば、被相続人の配偶者が1/2、子Aが1/4、子Bが1/4ずつ相続するケースで、嫁が特別寄与者となって特別寄与料100万円を請求する場合、それぞれの請求額は次のとおりです。

- 配偶者:100万円×1/2=50万円

- 子A:100万円×1/4=25万円

- 子B:100万円×1/4=25万円

もっとも、配偶者である子Aに特別寄与料を請求しても、家計が同じ場合はあまり意味がないので、配偶者と子Bにだけ請求することも可能です。

このとき、子Aに請求できる25万円を、配偶者や子Bに請求することはできないので注意しましょう。

【遺言書に従って遺産分割された場合の特別寄与料の請求先】

遺言書に従って遺産分割した場合は、その取得分に応じて相続人へ特別寄与料を請求します。

ただし、遺言書ですべての相続財産の継承先を指定している場合、特別寄与料は請求できないので注意しましょう。

相続に強い弁護士があなたをフルサポートいたします

特別寄与料請求の流れ

特別寄与料の請求方法は、当事者で話し合う方法と、家庭裁判所に調停を申し立てる方法があります。

まずは話し合って、解決できなければ調停を申し立てるという流れで進みます。

- 当事者同士で話し合う

まずは相続人と話し合って、特別寄与料を主張・請求します。

話し合いに応じてもらえない・合意できない場合は、調停を申し立てることになります。 - 家庭裁判所に調停を申し立てる

話し合いで解決できない場合は、家庭裁判所に“特別の寄与に関する処分調停”を申し立てて、調停委員を介して話し合いによる解決を目指します。

調停の申し立てに必要な書類は、裁判所のウェブサイトから様式や記入例を取得することができます。

特別寄与料の受け取りに税金はかかる?

特別寄与料を受け取った場合、遺言書で被相続人から遺贈されたものとみなされ、相続税の課税対象となります。

受け取った特別寄与料が、相続税の基礎控除額(3000万円+600万円×法定相続人の数)を超えた場合、超えた部分に相続税が課税されます。

特別寄与料が確定したことを知った日の翌日から10ヶ月以内に、忘れずに相続税の申告・納税を行いましょう。

【相続税は2割加算に注意】

被相続人の配偶者と、1親等の血族以外の人が相続税を申告する場合、相続税の2割加算が適用されます。特別寄与者の多くは相続税の2割加算の対象となるため、相続税額を計算する際は注意しましょう。

特別寄与料請求をお考えの方は弁護士にご相談ください

特別寄与料の請求が認められると、相続人の取得できる財産が減ってしまうことから、相続人の合意を得るのは容易なことではありません。

具体的な金額についても明確な定義があるわけではないので、どうしてもトラブルが起きやすくなります。

弁護士であれば、トラブルを回避するためのアドバイスのほか、相続人との交渉や特別寄与料を請求する手続きのサポートを円滑に進めることもできます。

特別寄与料をどのくらい請求できるのか、どのような資料を集めればよいかなど、特別寄与料の請求についてわからないことがあれば、お早めに弁護士法人ALGまでご相談ください。

-

保有資格弁護士(広島県弁護士会所属・登録番号:55163)